Расходы на доставку

Учёт транспортно-заготовительных расходов: создание статьи расходов с типом «Расходы по приобретению товаров» и распределением стоимости доставки пропорционально весу номенклатуры. Оформление услуги транспортной компании через документ «Приобретение услуг и прочих активов» с функцией «Распределить на документы поступления». Закрытие месяца для корректного отражения дополнительных расходов в себестоимости, отчёт «Себестоимость товаров организаций».

В этом уроке будем разбираться с отражением транспортно-заготовительных расходов в УТ 11. Примеры из жизни:

- услуги по доставке,

- разгрузка товаров, охрана

- складское хранение и т.п.

Создание статьи расходов в УТ 11

Разберем конкретную ситуацию - закупили товар у поставщика, транспортная компания осуществляет доставку и выставляет акт выполненных работ. Стоимость этих услуг надо распределить на себестоимость товаров из приходной накладной.

Первым делом создадим нужную аналитику - статью расходов.

Указываем наименование и выбираем тип расходов Расходы по приобретению товаров.

В качестве базы распределения указываем Себестоимость товаров.

Далее нужно выбрать каким образом раскидать сумму расходов по товарам (если товаров в документе будет несколько), варианты такие:

В нашем случае распределение будет пропорционально весу номенклатуры.

Обязательно нужно проследить, чтобы был заполнен вес для всех приходуемых товаров.

В качестве типа аналитики выберем Приобретение товаров и услуг, это позволит отнести сумму расходов по данной статье на конкретный документ поступления.

Если имеет место несколько поставок от одного поставщика, а затем по всем этим поставкам транспортная компания выставляет единый акт, имеет смысл оформлять эти поставки на основании единого заказа поставщику, и использовать его в качестве аналитики.

На второй вкладке можем выбрать ограничение использования статьи - в нашем примере сделаем статью доступной только при отражении услуг сторонних организаций.

Отражение услуги транспортной компании

Оформляем приобретение товаров от поставщика.

Теперь регистрируем расходы по доставке, это можно сделать двумя способами:

- приобретение товаров и услуг с видом операции Закупка у поставщика,

- приобретение услуг и прочих активов.

Остановимся на втором варианте, т.к. он проще - нет необходимости заводить номенклатурную карточку для услуги, достаточно текстового содержания.

Заполняем шапку документа.

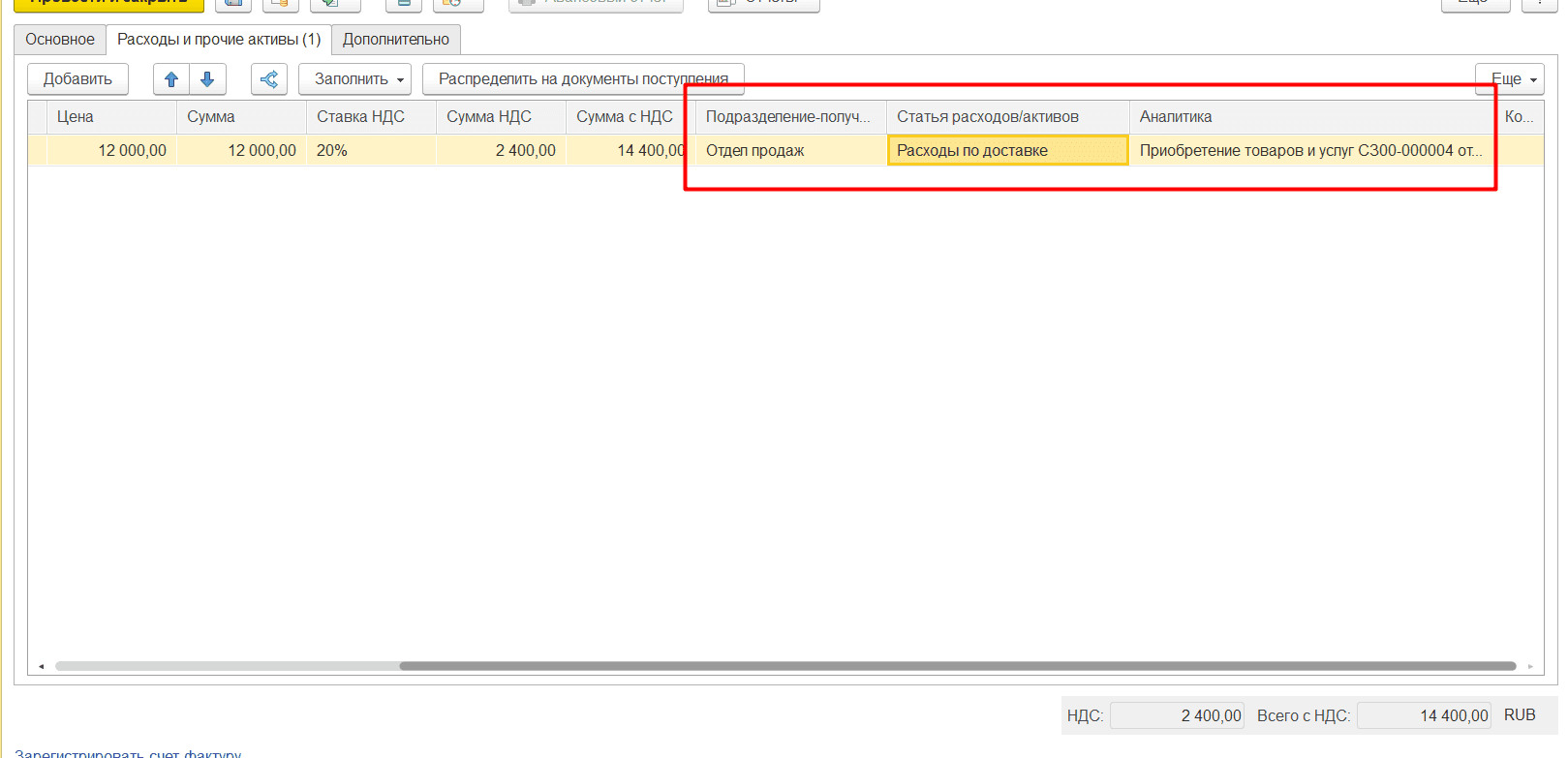

На второй вкладке добавляем новую строку, указываем содержание, стоимость и ставку НДС.

Дальше выбираем подразделение-получатель (дополнительная аналитика в отчетах по расходам), статью и аналитику расходов.

Если вам необходимо отнести транспортно-заготовительные расходы на несколько документов, жмите Распределить на документы поставления.

Откроется отдельная форма, в которой нужно заполнить таблицу нужными приходными накладными и нажать Распределить, затем Перенести в документ.

Дополнительные расходы в отчетах

Зарегистрированные доп. расходы можно увидеть в отчете Себестоимость товаров организаций.

Теперь для примера продадим какой-нибудь купленный товар. В отчете по валовой прибыли к сожалению не увидим ни стоимости закупки, ни дополнительных расходов.

Чтобы исправить ситуацию, нужно выполнить закрытие месяца.

Расчет предварительной себестоимости здесь не подойдет, т.к. он определяет только стоимость закупки, но не считает доп. расходы.

После закрытия информация о себестоимости в отчете корректная (включая доп. расходы):

Видим, что списаны не все доп. расходы, т.к. они списываются пропорционально количеству (поступило 3 шт, а продана всего 1).